Préparer votre retraite

Il est difficile d’aborder le sujet de la préparation à la retraite de manière générique.

Une seule certitude, il faut épargner ! Cette lapalissade ne permet cependant pas de déterminer une stratégie.

Préparer sa retraite peut prendre de multiples formes, tout dépend de votre patrimoine, des biens que vous recevrez par donation ou succession, de votre sensibilité immobilière, de votre capacité d’emprunt et d’épargne, de votre profil de risque, de votre âge, de votre fiscalité… et bien entendu, de vos besoins : rente viagère, capital ou les deux ?

Vous l’aurez compris, pour préparer votre retraite, seule l’approche globale est à retenir.

Sur cette page, nous vous présentons deux exemples.

Sur cette page, nous vous présentons deux exemples.

Mais ce thème est également abordé dans les exemples suivants :

Célia, le PEA assurance

Pierre, le PERP à bon escient

Alain, le contrat de capitalisation

Stéphane et Rebecca, le choix du régime fiscal d’un bien locatif

Brigitte et Jacques, le choix entre immobilier et assurance vie

Jean, la vente de la nue-propriété de sa résidence principale

Maxime et Marie, la liberté de l’usufruitier

Maria, l’achat en nue-propriété

Avertissement > Les situations ci-dessous sont présentées à titre pédagogique et ne constituent en aucun cas un conseil.

En gestion de patrimoine, pas d'automédication !

Célia, 29 ans, célibataire

Voilà six ans que Célia a commencé sa vie active. Diplômée d’une grande école de commerce, elle a un poste à responsabilités dans l’industrie agro-alimentaire.

Consciente des difficultés posées par la retraite par répartition,

elle est convaincue que sa pension sera faible mais ne sait pas par quel bout prendre le problème !

Que pourrions-nous conseiller à Célia ?

PREMIER CONSEIL

Célia devrait éplucher les annonces immobilières pour acquérir sa résidence principale. Etre propriétaire de sa résidence principale est la première des garanties pour la retraite.

DEUXIEME CONSEIL

Célia devrait se constituer une épargne de précaution, d’un montant d’environ trois fois son salaire mensuel, pour les petits aléas de la vie, voiture à réparer, chaudière à changer, achat coup de cœur…

TROISIEME CONSEIL

Célia devrait épargner mensuellement. Pour ce faire, plusieurs choix s’offrent à elle : l’assurance vie, le contrat de capitalisation, le PERP et le PEA.

Après avoir analysé les avantages et les inconvénients de chacun de ces placements, Célia opte pour la mise en place d’une épargne mensuelle sur un PEA Assurance. Son choix s’appuie sur les points suivants :

- Célia peut augmenter, diminuer ou arrêter ses versements quand elle le souhaite, sans pénaliser son contrat.

- Son épargne n’est pas bloquée et en cas de coup dur, elle pourra demander une avance sur son contrat ou tout retirer.

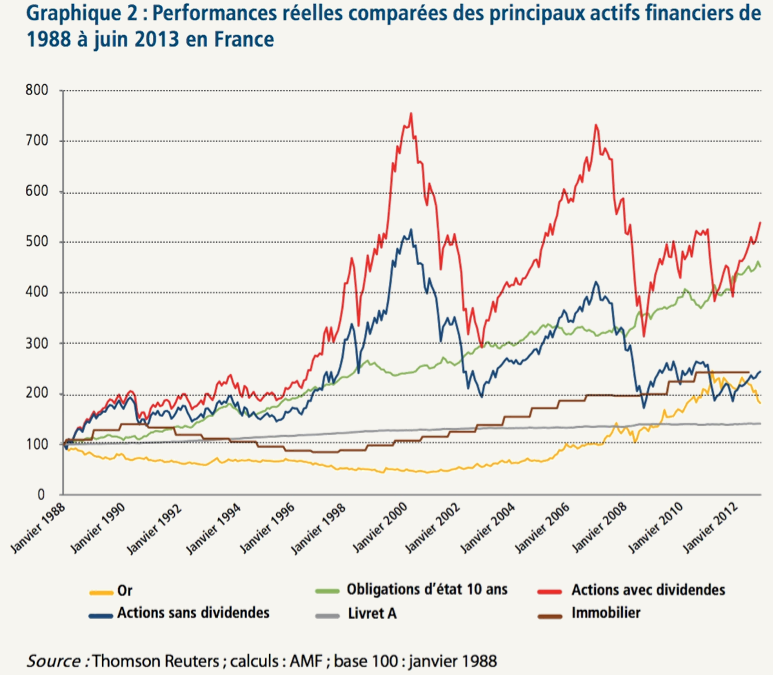

- Célia sait que son horizon de placement est lointain, 40 ans ! Elle est convaincue que le marché actions est le marché le plus performant sur le long terme * :

- En effectuant des versements mensuels, Célia réduit son exposition aux soubresauts de la bourse. En effet, elle acquiert davantage de parts d’OPCVM dans les moments où leur valeur a chuté en raison du recul de la bourse. A contrario, quand celle-ci repart à la hausse, le prix de la part du même OPCVM s'appréciera et Célia en achètera automatiquement moins. En résumé, elle achète plus quand les prix sont bas et moins quand les prix sont hauts.

- L’objectif de Célia est d’atteindre le plafond de versements de 150 000 € dans 10 ans. Ainsi, son capital se valorisera pendant les 30 années qui précèderont la liquidation de ses droits à la retraite.

- Célia sait que sa potentielle prise de risques sur les marchés actions sera récompensée par une fiscalité très avantageuse :

Si au terme, Célia décide de sortir en capital (tout ou partie), le PEA est le seul placement où la plus-value est totalement exonérée (à l’exception des prélèvements sociaux).

Si Célia décide de sortir en rente viagère, le PEA est le seul placement dont la rente est totalement exonérée de l’impôt sur le revenu (prélèvements sociaux sur une partie de la rente perçue).

QUATRIEME CONSEIL

Célia devrait souscrire, parallèlement à son PEA Assurance, un contrat d’assurance vie avec le minimum requis (différent selon les contrats) afin de prendre date. Au plus tôt le contrat est ouvert, au plus tôt Célia bénéficie de la fiscalité avantageuse de l'assurance vie. Ainsi, lorsque Célia ne pourra plus verser sur son PEA Assurance (plafond des versements 150 000 €), elle continuera son épargne mensuelle sur son contrat d’assurance vie ouvert 10 ans plus tôt.

Pour en savoir plus sur le PEA, cliquez ici.

Pierre, 54 ans, divorcé, un enfant à charge

Pierre souhaite liquider ses droits à la retraite dans 11 ans, à l’âge de 65 ans.

Chaque année, il abonde 2 226 € sur son PERCO.

Par ailleurs, Pierre est propriétaire de sa résidence principale, de trois studios donnés en location meublée et possède un contrat d’assurance vie.

Fortement fiscalisé et désireux de se constituer une épargne complémentaire en vue de sa retraite, Pierre s’interroge sur l’opportunité de souscrire un PERP.

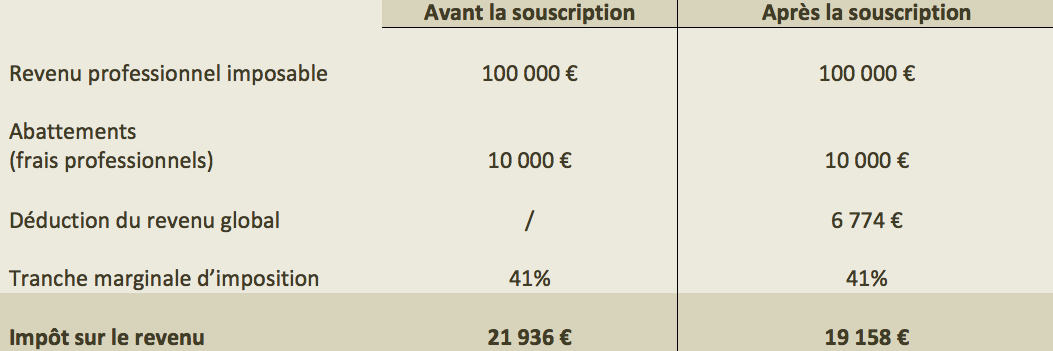

Pierre déclare 100 000 € de revenus annuels, sa tranche marginale d’imposition est à 41%.

Les versements effectués sur un PERP sont déductibles de l’impôt sur le revenu dans la limite de 10 % des revenus d'activité professionnelle nets de frais professionnels.

La cotisation maximale que Pierre pourra déduire de son impôt sur le revenu, est donc :

Revenus d'activité professionnelle nets de frais professionnels :

100 000 € - 10% (abattement pour frais professionnels) = 90 000 €

Plafond des cotisations annuelles pouvant être déduites :

90 000 € x 10% (limite imposée par la loi) = 9 000 €

En l’absence de cotisation versée auprès d'autres régimes facultatifs de retraite, Pierre pourrait déduire jusqu'à 9000€. Toutefois, vient en déduction de ce plafond, l’abondement annuel sur son PERCO, à savoir 2 226 €. Le plafond global de déduction au titre du PERP s'établit alors à 9 000 € – 2 226 €, soit 6 774 €.

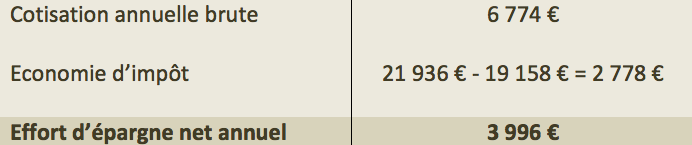

Pierre décide de ne pas verser davantage que ce qu’il peut déduire, soit 6 774 €.

L'effort d'épargne de Pierre est de :

Mais dans 11 ans, quel serait le montant de la rente que Pierre pourrait toucher annuellement ?

Si l’on considère un taux de rendement net de frais de 3.5% par an, le montant capitalisé serait de 92 140 €.

La rente brute s’élèverait alors à 5 748 € (calculé sur une espérance de vie 17,81 ans pour un homme âgé de 65 ans - table mortalité 2004-2006, taux technique 1.25 %).

Cette rente, viagère, est imposable au même titre que la pension retraite de Pierre. Elle est soumise à l’impôt sur le revenu après application de l’abattement de 10 % applicable aux pensions de retraite et assujettie aux prélèvements sociaux (8.1 % au lieu de 15.5%).

Si l’on considère qu’à la retraite Pierre aura une tranche marginale d’imposition à 30%, la rente nette d’impôt et de prélèvements sociaux serait de 3 820 € par an.

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Avant d’investir, consultez le document d'informations clés pour l'investisseur (DICI).