Assurance vie

L'assurance vie, un véritable couteau suisse pour celui ou celle qui sait l'utiliser !

Nous attirons votre attention sur le fait que la Loi de finances pour 2018 devrait modifier la fiscalité de l'assurance vie.

Régie par le Code des assurances, l’assurance vie offre une multitude de solutions patrimoniales, financières et fiscales.

Tout le monde connait l'assurance vie.

Néanmoins, il s'agit d'une enveloppe à manier avec attention, précaution et minutie.

Sous forme d'exemples, nous reprenons les grandes lignes de ce placement financier particulier tout en attirant votre attention sur des points généralement méconnus et pourtant essentiels :

- Définition

- Le vocabulaire de l'assurance vie

- Souscripteurs mariés sous le régime légal

- Rédaction de la clause bénéficiaire

- Les primes manifestement exagérées

- Fiscalité pendant la vie du contrat

- Fiscalité en cas de décès

Ne pouvant être exhaustifs sur l’ensemble des possibilités offertes par l’assurance vie, contactez-nous !

Définition

L’assurance vie est un placement financier qui permet de faire fructifier votre capital dans une enveloppe fiscale avantageuse.

Si l’assurance vie entre dans la catégorie des placements «long terme », votre épargne n’est en aucun cas bloquée, vous pouvez récupérer tout ou partie de votre capital quand vous le souhaitez : le bénéficiaire en cas de vie, c’est vous-même, en cas de décès, les personnes que vous aurez désignées.

A noter ! Ne confondez pas assurance vie et assurance décès. L’assurance décès est un contrat de prévoyance. Vous versez une cotisation (généralement mensuelle) à la compagnie d’assurance qui vous assure en cas de décès. Si vous veniez à disparaître en cours de contrat, le ou les bénéficiaires percevraient le capital que vous aurez déterminé à la souscription. Si le risque ne survient pas, les cotisations versées ne sont pas remboursées. Généralement, l’assurance décès couvre également les risques d’invalidité. Découvrez l'exemple d'Audrey et Nicolas en cliquant ici.

Le vocabulaire de l'assurance vie

Le vocabulaire de l’assurance vie est spécifique.

Voici quelques définitions qui vous permettront de mieux appréhender la suite !

-

Souscripteur > Personne physique qui a signé le Bulletin de souscription, choisi les caractéristiques de son contrat et désigné le(s) Bénéficiaire(s) en cas de décès. Dans la grande majorité des cas, le souscriteur est également l'assuré. La co-souscription avec dénouement (= fin du contrat) au premier décès est ouverte aux couples mariés sous un régime communautaire. Pour un dénouement au second décès, une clause de préciput ou d’attribution intégrale est requise.

-

Bénéficiaire en cas de décès > Personne(s) désignée(s) par le souscripteur pour percevoir le capital ou la rente en cas de décès de l’Assuré.

-

Bénéficiaire en cas de vie > Le souscripteur assuré.

-

Fonds euro > L’épargne investie dans le fonds euros est réputée sans risque : la performance financière de chaque année est obligatoirement positive ou au pire nulle, elle est acquise définitivement. Il n’existe pas un seul et unique fonds en euro pour l’ensemble des compagnies d’assurance, mais une multitude de fonds en euro. Certains assureurs gèrent pour l’ensemble de leurs contrats un fonds en euro unique ; d’autres proposent plusieurs fonds en euro, ces fonds sont assortis de taux de rémunération distincts.

-

Unité de compte (UC) > Supports d’investissement, autres que le(s) fonds en euro, qui composent les contrats d’assurance vie. Les supports en unités de compte sont principalement adossés aux actions, aux obligations et à l’immobilier. La valeur des unités de compte est susceptible d’évoluer à la hausse ou à la baisse en fonction des fluctuations du marché. Sont considérés comme des unités de compte, les SICAV, les FCP, les SCPI, les OPCI, les fonds structurés etc. En savoir plus...

-

Contrat multi-supports > Contrat sur lequel vous pouvez investir sur différents types de fonds : fonds euros et Unités de Compte.

-

Contrat mono-support > Contrat sur lequel vous pouvez investir uniquement sur le fonds euro.

-

Avance > Opération par laquelle l’assureur consent à faire au souscripteur une avance de somme d’argent moyennant le paiement d’intérêts.

-

Rachat > A la demande du souscripteur, versement de tout (rachat total) ou partie (rachat partiel) de la valeur atteinte. En savoir plus...

-

Tranche marginale d’imposition (TMI) > Votre tranche marginale d’imposition n’apparaît plus sur vos avis d’imposition, le pourcentage qui vous est mentionné est celui de votre taux d’imposition. Pour l’impôt 2017, les revenus inférieurs à 9 710 € sont exonérés d’imposition, les revenus se situant entre 9 710 € et 26 818 € sont soumis à un taux d’imposition de 14%, ceux entre 26 818 € et 71 898 €, à 30%, ceux entre 71 898 € et 152 260 €, à 41%. Enfin, les revenus supérieurs à 152 260 € sont imposés à 45%.

Souscripteurs mariés sous le régime légal

Au versement de fonds sur un contrat d'assurance vie, le souscripteur marié sous le régime légal doit impérativement porter attention à leur qualification : fonds propres ou communs ?

Versement de fonds propres

Lorsque le souscripteur est marié sous un régime de communauté et qu’il souscrit, en cours de mariage, un contrat d’assurance, alors celui-ci est commun (art. 1402 du Code Civil), sauf à verser des fonds propres et à réaliser une déclaration de remploi de fonds propres (art. 1434 du Code Civil). Le contrat sera alors propre à l’époux. Il sera seul à exercer les droits du souscripteur (rachat, désignation du bénéficiaire…) et son conjoint n’aura aucun droit sur ce contrat.

Remarque : Par mesure de sécurité, on peut demander au conjoint de reconnaître également l’origine des fonds.

Versement de fonds communs

Le contrat est souscrit pendant le mariage et les fonds versés sont communs.

Conséquences civiles des contrats dénoués

Lorsque le contrat est dénoué par le décès de l’assuré, alors le traitement civil du contrat dépendra de la qualité du bénéficiaire :

- le bénéficiaire est le conjoint : aucune récompense n’est due à la communauté (art. L 132-16 al. 2 Code des Assurances). Le bénéfice de ce contrat constitue un propre pour le conjoint survivant.

- le bénéficiaire n’est pas le conjoint : une récompense est due à la communauté pour le montant des primes versées.

Conséquences civiles des contrats NON dénoués

Lorsque le contrat n’est pas dénoué (si le souscripteur-assuré du contrat n’est pas le défunt mais son conjoint) et qu'il est commun, la valeur en compte fait partie de l’actif de communauté. Il entre donc dans le calcul de la réserve des héritiers réservataires.

Conséquences fiscales des contrats NON dénoués

Depuis le 1er janvier 2016, le traitement fiscal ne suit plus le traitement civil. Ainsi, le contrat considéré comme un bien commun n'est pas pris en compte dans la liquidation fiscale de la succession (Rép. min. Ciot 23 février 2016).

Nous vous invitons à prendre connaissance de l'exemple de Claude et Michèle.

Rédaction de la clause bénéficiaire

Une attention particulière doit être portée à la rédaction de la clause bénéficiaire afin de tenir compte de votre situation familiale et de vos souhaits en matière de transmission mais aussi d’éviter toute remise en cause de cette attribution par des héritiers « lésés » : l’assurance-vie n’est pas destinée à amputer la réserve héréditaire.

La clause bénéficiaire pré-imprimée sur le bulletin de souscription est destinée à répondre aux attentes du plus grand nombre. La rédaction d’une clause bénéficiaire personnalisée doit être rédigée avec attention, en fonction de votre situation patrimoniale et familiale ainsi que de vos objectifs. Nous vous conseillons de relire avec attention la clause de votre contrat et d'en apprécier la portée compte tenu de vos objectifs de transmission patrimoniale. Nous vous invitons à prendre connaissance de l'exemple de Maxime et Marie.

Nous vous recommandons par ailleurs de désigner toujours un bénéficiaire par défaut afin d’éviter que le contrat ne s’inscrive à l’actif de votre succession. La clause « à défaut mes héritiers » devrait être privilégiée en fin de rédaction, y compris dans l’hypothèse d’une clause bénéficiaire testamentaire.

Les primes manifestement exagérées

Nous attirons votre attention sur les risques de remises en cause des avantages juridiques et fiscaux du contrat d’assurance-vie au cas où les primes versées sur votre contrat seraient manifestement exagérées eu égard à vos facultés. En effet, suivant l’article L132-13 du Code des Assurances « le capital et les rentes payables au décès du contractant à un bénéficiaire déterminé ne sont soumis ni aux règles de rapport à succession, ni à celles de la réduction pour atteinte à la réserve des héritiers du contractant. Ces règles ne s’appliquent pas non plus aux sommes versées par le contractant à titre de primes, à moins que celles-ci n’aient été manifestement exagérées eu égard à ses facultés. »

Fiscalité pendant la vie du contrat

L’assurance vie est une enveloppe fiscale avantageuse, mais relativement complexe.

Il ne s’agit pas ici d’entrer dans les détails, nous souhaitons seulement vous présenter le mécanisme global, sous forme d’exemples, des contrats souscrits aujourd’hui.

Un brin de théorie

Deux modalités d'imposition existent :

- le barème progressif (impôt sur le revenu) selon votre tranche marginale d'imposition,

- ou l'option pour un prélèvement fiscal libératoire (PFL). Le taux de prélèvement libératoire est fonction de l'ancienneté du contrat : 7,5 % (+ 8 ans), 15 % (entre 4 et 8 ans), 35 % (moins de 4 ans).

Lorsque le contrat est d’une durée égale ou supérieure à 8 ans, un abattement annuel de 4 600 € pour les contribuables célibataires, veufs ou divorcés et de 9 200 € pour les couples mariés ou pacsés soumis à l'imposition commune est appliqué.

Les prélèvements sociaux sont également dus (15,5%). Attention, les abattements pour les contrats de plus de 8 ans (4 600 € ou 9 200 €) ne concernent pas les prélèvements sociaux (PS).

A noter ! Vos rachats peuvent être totalement exonérés de fiscalité si vous (ou votre conjoint ou partenaire de PACS), relevez d'un des cas suivants : licenciement, mise en retraite anticipée, invalidité (catégorie 2 ou 3), cessation d'activité consécutive à un jugement de liquidation judiciaire. L'exonération vaut pour les intérêts perçus jusqu'à la fin de l'année suivant l'événement vous touchant. Le retrait doit avoir lieu avant la fin de l'année qui suit celle de l'événement.

Comment ça marche ?!

En assurance vie, vous êtes soumis au Prélèvement Forfaitaire Libératoire (PFL) ou à l’impôt sur le revenu uniquement lorsque vous effectuez un rachat. Lorsque vous rachetez une partie de votre contrat, vous rachetez à la fois des intérêts et du capital. Seule la part des intérêts est fiscalisée.

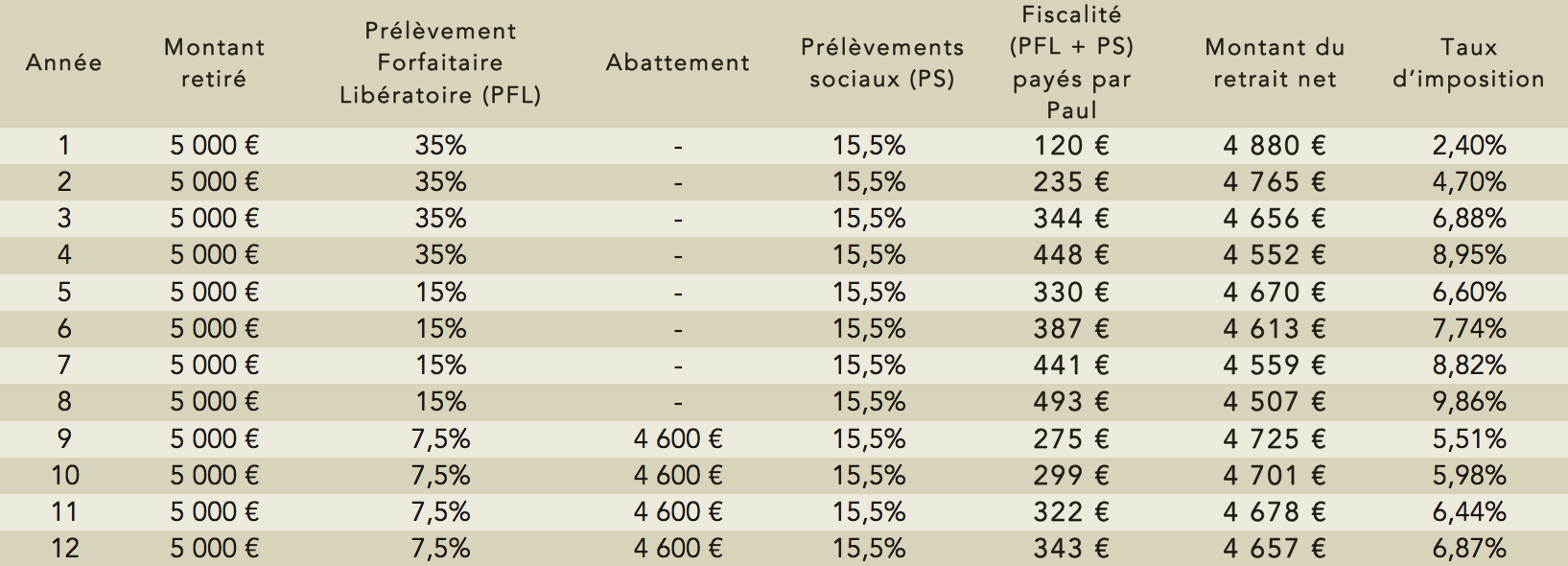

Prenons l'exemple de Paul

Paul est célibataire, sa tranche marginale d'imposition est à 41%. Paul souhaite tous les ans retirer le montant des intérêts acquis sur son contrat d’assurance vie. Quelle sera la fiscalité de ces rachats partiels ?

Montant investi en assurance vie = 100 000 €

Rendement net de frais de gestion = 5 %

Montant des prélèvements sociaux = 15,5 %

Si le rendement net de frais de gestion est de 5 %, cela signifie que le montant des intérêts générés chaque année est de 5 000 €.

Voici la fiscalité que paiera Paul, de la première à la douzième année, sur les 5 000 € rachetés tous les ans :

Nous vous invitons à prendre connaissane de l'exemple de Brigitte et Jacques.

Le coin des chercheurs

On peut s’étonner des résultats obtenus dans l'exemple de Paul, ils sont en fait liés à la formule mathématique suivante :

Montant du rachat partiel

-

[Total des primes versées à la date du rachat partiel x (Montant du rachat partiel / Valeur de rachat totale à la date du rachat partiel)]

- Année 1

5 000 € - [100 000 € x (5 000 € / 105 000 €)] = 238 €

Cela signifie que sur les 5 000 € rachetés, la part des intérêts est de 238 €, la part de capital de 4 762 €.

Prélèvement forfaitaire libératoire = 238 € x 35% = 83 €

Prélèvements sociaux = 238 € x 15,5% = 37 €

Fiscalité totale = 83 € + 37 € = 120 €

- Année 2

5 000 € - [(100 000 € - 4 762 €) x (5 000 € / 105 000 €)] = 465 €

Cela signifie que sur les 5 000 € rachetés, la part des intérêts est de 465 €, la part de capital de 4 535 €.

Prélèvement forfaitaire libératoire = 465 € x 35% = 163 €

Prélèvements sociaux = 465 € x 15,5% = 72 €

Fiscalité totale = 163 € + 72 € = 235 €

- Année 10

5 000 € - [(100 000 € - 35 539 €) x (5 000 € / 105 000 €)] = 1 930 €

Pierre bénéficie d’un abattement de 4 600 €, il ne paiera donc aucun PFL.

En revanche, il paiera les prélèvements sociaux : 1 930 € x 15,5% = 299 €

Prélèvement forfaitaire libératoire ou impôt sur le revenu ?

Le législateur laisse le choix à l’épargnant au moment du rachat (et non de la souscription) : soit il opte pour le Prélèvement Forfaitaire Libératoire (PFL), soit pour l’intégration à l’impôt sur le revenu. Il s’agit donc de prendre les bonnes décisions, une simulation étant souvent nécessaire.

Prenons l'exemple de Mathilde

Mathilde a une tranche marginale d’imposition à 14 %. Elle souhaite effectuer un rachat sur son contrat d’assurance vie souscrit il y a 2 ans. Quel choix doit-elle faire ?

Sa tranche marginale d’imposition étant inférieure (14 %) au Prélèvement Forfaitaire Libératoire (35 %), il est sans doute préférable qu’elle opte pour l’intégration à l’impôt sur le revenu, elle pourra également déduire l'année suivante la CSG déductible.

En revanche, si sa tranche marginale d’imposition était à 41 %, elle aurait peut-être intérêt à opter pour le Prélèvement Forfaitaire Libératoire. Elle ne pourra pas déduire la CSG déductible.

Imaginons que le contrat de Mathilde ait plus de 8 ans. Mathilde, célibataire, bénéficie d'un abattement de 4 600 € sur la fiscalité (pas les prélèvements sociaux). Si elle opte pour le Prélèvement Forfaitaire Libératoire (7,5 %), le montant de l'abattement lui sera restitué par l'administration fiscale sous forme d'un crédit d'impôt égal à 7,5% du montant de l'abattement.

A noter ! Les personnes faiblement imposées ont parfois intérêt à ne pas opter pour le PFL lorsque leur contrat a plus de 8 ans. En effet, selon le montant de leur Revenu Fiscal de Référence (RFR), elles bénéficient de certains allégements ou exonérations. En optant pour l’intégration à l’impôt sur le revenu, l’abattement est déduit, ce ne sont donc pas l’intégralité des intérêts qui seront comptabilisés dans le RFR.

Les prélèvements sociaux

Les prélèvements sociaux (15,5%) sont prélevés au moment du rachat, partiel ou total, pour les sommes investies en Unités de Compte (UC) et tous les ans pour celles investies sur le fonds euro.

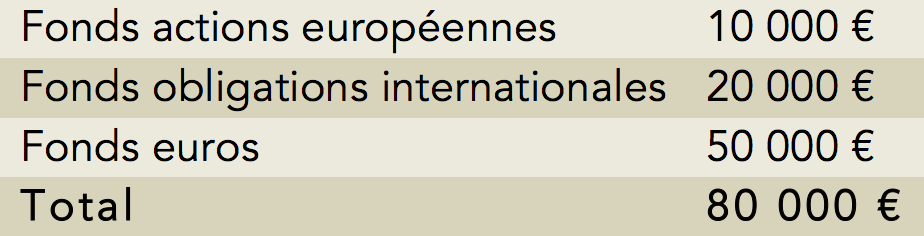

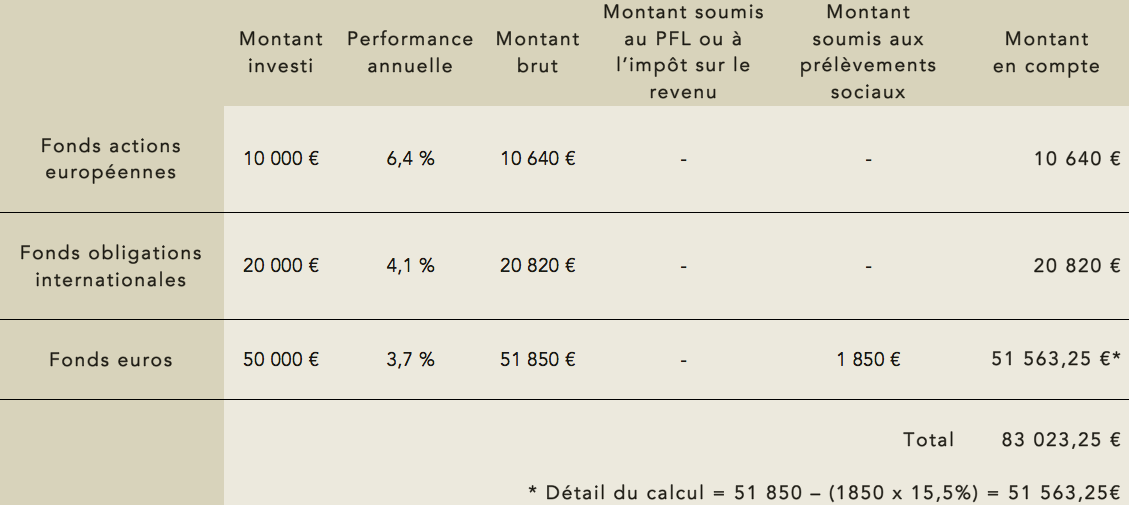

Imaginons la souscription d’un contrat d’assurance vie multi-supports de 80 000 € au 1er janvier de l’année N.

Le profil de risque du souscripteur et ses objectifs nous conduisent à répartir la somme sur 3 lignes :

Analysons le contrat au 31 décembre de l’année N :

A noter ! Si votre contrat a plus de 8 ans, il bénéficie fiscalement de l’abattement de 4 600 € ou 9 200 € selon si le souscripteur est célibataire ou en couple avec une déclaration commune. Mais attention, les prélèvements sociaux ne sont pas concernés par cet abattement ! N'oubliez pas également que si vous optez pour l’intégration à l’impôt sur le revenu, vous pourrez déduire la CSG déductible (5,10%). Ce n’est pas le cas si vous optez pour le Prélèvement Forfaitaire Libératoire (PFL).

La fiscalité en cas de décès

Il ne s’agit pas ici d’entrer dans les détails, nous souhaitons seulement vous présenter le mécanisme global.

Une date à retenir, votre 70ème anniversaire !

Un brin de théorie

Au décès de l'assuré d'un contrat d'assurance-vie, la compagnie d'assurance doit effectuer une retenue à la source pour le paiement des prélèvements sociaux restant dus (sur les intérêts) avant de verser au(x) bénéficiaire(s) désigné(s) un capital ou une rente selon les modalités prévues au contrat. Les bénéficiaires devront se soumettre à une imposition spécifique à l’assurance-vie : exonération, article 757 B du CGI ou 990 I du CGI.

Certains bénéficiaires sont exonérés : le conjoint ou partenaire survivant de l'assuré décédé (CGI. art. 796-0 bis), les associations reconnues d'utilité publique (CGI. art. 795), les frères et sœurs de l'assuré (sous triple condition - CGI. art. 796-0 ter).

Nous vous invitons à prendre connaissance de l'exemple de Maxime et Marie et de Patrick et Christine.

Exemples

Benoît

Benoît a ouvert un contrat d’assurance vie avec un versement de 160 000 €.

Il ne détient qu’un seul contrat d’assurance vie et n’a jamais reversé sur son contrat. Il désigne comme bénéficiaires, Charles et Jules, par parts égales entre eux.

Imaginons qu’au jour du décès de Benoît, le contrat ait réalisé une plus-value de 20 000 €, il a donc une valeur totale de 180 000 €.

Cas 1 – Benoît avait 65 ans lors de la souscription

Montant des capitaux transmis = 180 000 €.

Charles et Jules en reçoivent la moitié, soit 90 000 € chacun.

Bénéficiant chacun d’un abattement de 152 500 €, Charles et Jules n’auront aucune fiscalité à régler (à l'exception des prélèvements sociaux encore dus).

Cas 2 – Benoît avait 72 ans lors de la souscription

Pour les versements effectués après 70 ans, on ne prend en considération que le capital investi, dans l’exemple, 160000€.

Charles et Jules recevront sans aucune fiscalité, la moitié de 30 500 € (montant de l’abattement) + 20 000 € (montant des intérêts), soit 25 250 € chacun.

Ils déclareront dans la succession de Benoit, 160 000 € (capital investi) - 30 500 € = 129 500 €. Ce montant sera soumis aux droits de succession qui dépendent du montant du patrimoine total de Benoît et de son lien de parenté avec les Charles et Jules.

Maryse

Maryse a souscrit un contrat d’assurance vie à 58 ans et a investi 140 000 €. Elle désigne sa fille, Anne, comme bénéficiaire. Au jour de son décès, le contrat a une valeur de 170 000 €.

Anne bénéficie d’un abattement de 152 500 €, elle paiera 20% forfaitairement sur la différence :

170 000 € - 152 500 € = 17 500 €

17 500 € x 20 % = 3 500 € à régler.

Anne recevra, nets de fiscalité, 166 500 €.

Philippe

A 63 ans, Philippe a vendu son entreprise et placé le montant de la vente sur un contrat d’assurance vie, 950 000 €. Il désigne Agathe, sa fille, comme bénéficiaire.

Lorsque Philippe décède, le contrat a une valeur de 1 210 000 €.

Agathe bénéficie de l’abattement de 152 500 €, elle paiera 20 %, puis 31,25%, sur la différence :

1 - Part exonérée = 152 500 €

2 - Part à 20 % = (852 500 € – 152 500 €) x 20 % = 140 000 €

3 - Part à 31,25% = (1 210 000 € - 852 500 €) x 31,25 % = 111 719 €

Agathe devra donc s’acquitter de 251 719 € et percevra, nets de frais, 958 281 €.

Remarque : Si à l'occasion de la vente de son entreprise, Philippe n'avait pas investi sur un contrat d'assurance vie mais dans un bien immobilier, le montant des droits de succession à régler par Agathe auraient été de 296 678 € (barème 2014), soit 44 959 € en plus…