Générer des revenus

Le sujet n’est pas aussi simple qu’il y paraît !

En effet, tout dépend de la constitution de votre patrimoine, de vos envies,

de votre fiscalité actuelle et future, de vos besoins immédiats ou futurs...

Sur cette page, nous vous présentons deux exemples.

Sur cette page, nous vous présentons deux exemples.

Mais ce thème est également abordé dans les exemples suivants :

Brigitte et Jacques, le choix entre immobilier et assurance vie

Jean, la vente de la nue-propriété de sa résidence principale

Stéphane et Rebecca, le choix du régime fiscal d’un bien locatif

Célia, le PEA Assurance

Maria, l’achat en nue-propriété

Pierre, le PERP à bon escient

Patrick et Christine, remariage et transmission aux enfants

Alain, le contrat de capitalisation

Maxime et Marie, la liberté de l’usufruitier

Avertissement > Les situations ci-dessous sont présentées à titre pédagogique et ne constituent en aucun cas un conseil.

En gestion de patrimoine, pas d'automédication !

Brigitte et Jacques, jeunes retraités

Brigitte et Jacques ont récemment liquidé leurs droits à la retraite. Libres de toute obligation professionnelle, leur objectif est de voyager tant que leur santé le leur permettra.

Brigitte et Jacques disposent d’un capital de 200 000 € suite à la vente d’un terrain et s’interrogent sur l’emploi de cette somme.

Afin de générer des revenus complémentaires,

doivent-ils acheter un bien locatif ou placer leur capital sur un contrat d’assurance vie ?

Voici les données,

|

Montant investi |

200 000 € |

|

Tranche marginale d’imposition |

30% |

|

Prélèvements sociaux |

15.5% (CSG déductible 5.1%) |

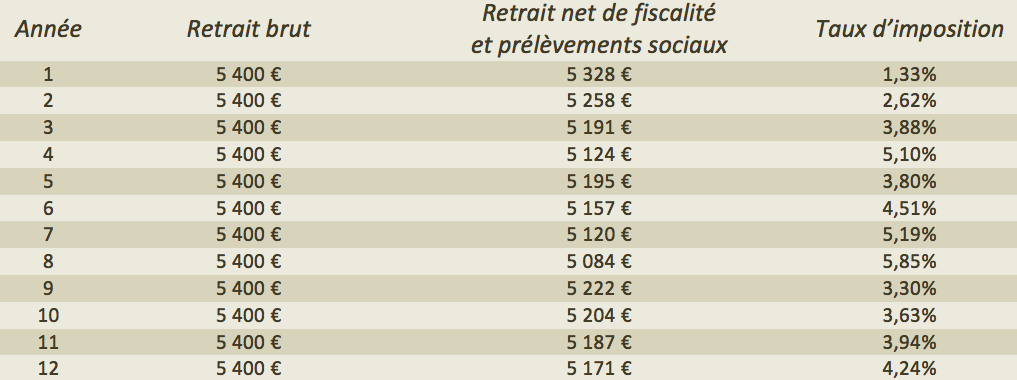

Rendement net de frais de gestion sur un contrat d’assurance vie en fonds euros : 2.70%, soit des intérêts de 5 400 € par an. A noter ! 2.70% est la moyenne des fonds en euros en 2013. Notons que les rendements des fonds en euros en 2013 ont varié de 1.8 % à 4.75 % selon les contrats et les compagnies.

Option fiscale retenue : Prélèvement forfaitaire libératoire

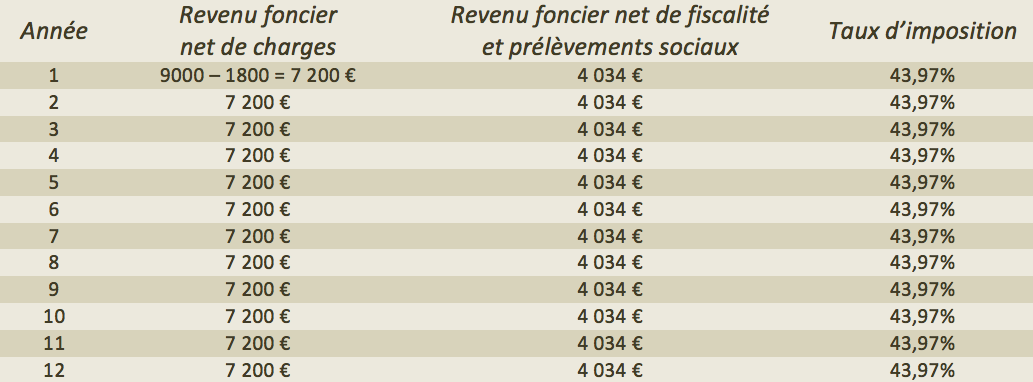

Rendement du bien immobilier : 5%, soit un loyer annuel de 9 000 €

Charges immobilières : 1 800 € par an

Assurance vie, projections sur 12 ans

Revenus locatifs, projections sur 12 ans

Les chiffres parlent d'eux-même ! Cependant, n'oubliez jamais que la fiscalité n'est qu'un paramètre parmi d'autres !

Pour en savoir plus sur l'assurance vie, cliquez ici !

Jean, 75 ans, veuf

Jean s’est installé au terme de sa vie professionnelle dans le midi. Il a acquis un petit appartement agréable et bien placé à Nice. Cet appartement est estimé aujourd’hui à 130 000 €.

Jean vit seul et considère qu’il a de plus en plus de mal à faire face aux dépenses indispensables à une bonne qualité de vie.

Il lui est proposé la stratégie suivante : vendre la nue-propriété de son appartement, tout en conservant l’usufruit.

Ce faisant, Jean garde non seulement son cadre de vie, mais également le droit de louer cet appartement si la dégradation de son état de santé l’obligeait à vivre en résidence médicalisée.

De la vente de la nue-propriété, il retirera un capital susceptible d'être investi sur des actifs financiers ou immobiliers. Il pourra également, pour disposer de revenus réguliers et totalement sûrs, placer ce capital entre les mains d’une compagnie d’assurance qui pourrait lui assurer en contrepartie une rente viagère.

Pour l'acquéreur, il s'agira d'un placement à long terme, évidemment fonction de la durée de vie du vendeur usufruitier. L'acquéreur "étranger" attend le décès de l'usufruitier pour devenir pleinement propriétaire du bien.

Si l’on suppose que cet appartement a un rendement net de charges de 4% et que l’espérance de vie de Jean est de 11 ans, la valeur de la nue-propriété pourrait se négocier environ 85 000 € (les droits d’enregistrement seront calculés en fonction du barème fiscal de l’article 669 du Code Civil).

On connaît depuis longtemps une stratégie relativement voisine, le viager occupé. Le propriétaire cède un bien immobilier dont le prix de cession est converti en rente viagère servie par le cessionnaire.

Nous préférons la stratégie de cession de la nue-propriété et la souscription par le cédant d’un contrat de rente viagère. La qualité du débirentier (la compagnie d’assurance) est de nature à rassurer le crédirentier.

Avec un capital de 85 000 €, il pourrait espérer une rente trimestrielle et viagère de l’ordre de 2 000 €, de quoi compléter opportunément sa retraite (40 trimestres, taux technique de 2.50 %).

Cette cession de la nue-propriété revient à conserver ce qui est nécessaire pour sa vie, à céder ce qui est inutile, puisque correspondant aux revenus post-mortem, dont seuls ses héritiers auraient « joui ».