PEA

Peut-être la meilleure enveloppe fiscale pour investir sur les marchers financiers !

Nous attirons votre attention sur le fait que la Loi de finances pour 2018 devrait modifier la fiscalité du PEA.

Régi par le Code monétaire et financier, le Plan d'Epargne en Actions, PEA, qu'il soit bancaire ou assurance, offre une multitude de solutions patrimoniales, financières et fiscales pour vos projets long terme.

Sous forme d'exemples, nous reprenons les grandes lignes de ce placement financier particulier tout en attirant votre attention sur des points généralement méconnus et pourtant essentiels :

- Définition

- Les points à retenir

- Les événements entraînant la clôture du PEA

- La fiscalité

- Inclure les titres de votre société dans votre PEA

- La réforme de 2014

- La sortie en rente viagère

- PEA bancaire et PEA assurance

- Le transfert de PEA

Ne pouvant être exhaustifs sur l’ensemble des possibilités offertes par le PEA, contactez-nous !

Définition

Le plan d'épargne en actions (PEA) a pour but d'inciter les épargnants à accroître leurs investissements en actions. Il a été mis en place pour favoriser le marché boursier français, puis élargi pour permettre la détention de titres européens.

Si l'épargne a été conservée pendant au moins 5 ans à compter du premier versement, les plus-values procurées par les placements sont exonérées d'impôt sur le revenu mais pas de prélèvements sociaux.

Le titulaire d'un plan d'épargne en actions peut effectuer des versements en numéraire dans la limite de 150 000 €.

On distingue le PEA bancaire du PEA assurance (ou PEA capitalisation) en compte dans une compagnie d’assurance.

Les points à retenir

-

La détention d'un Plan d'Epargne en Actions est réservée aux personnes physiques fiscalement domiciliés en France. Les personnes à la charge d'un contribuable (enfants ou personnes titulaires de la carte d'invalidité vivant sous le toit du contribuable) ne peuvent donc pas être titulaires d'un PEA ;

-

L'ouverture de plusieurs PEA au nom d'une même personne est sanctionnée par la clôture de tous les plans ouverts à son nom et la perte des avantages fiscaux attachés au PEA ;

-

Un retrait ou un rachat avant 8 ans entraîne, en principe, la clôture du plan ;

-

L'ouverture est effective dès le premier versement et non lors de la signature de la convention. La durée du PEA s'apprécie donc à partir du versement initial ;

-

Le PEA ne peut pas faire l'objet d'un démembrement de propriété ;

-

Pour les PEA bancaires, le compte espèces ne peut jamais présenter un solde débiteur.

Les événements entraînant la clôture du PEA

En dehors des cas de retrait avant 8 ans qui entraînent la clôture du PEA, le PEA est automatiquement fermé dans les cas suivants :

- Décès du titulaire, le montant en compte entre dans la masse successorale du défunt ;

- Rattachement à un autre foyer fiscal d’un invalide titulaire d’un PEA ;

- Transfert du domicile fiscal du titulaire dans un Etat ou territoire non coopératif au sens de l’article 238-0 A du Code Général des Impôts ;

- Non-respect d’une des règles de fonctionnement du PEA : ouverture de plusieurs plans au nom de la même personne, dépassement du plafond de versements, compte en espèces débiteur, titres non éligibles…

La fiscalité

-

En principe, ce n'est qu'après 5 ans que le titulaire du PEA peut faire des retraits sans perdre le bénéfice du régime fiscal. Néanmoins, une exception permet le maintien du PEA et l'exonération des plus-values avant le 5ème anniversaire du plan, dans le cas où le réinvestissement des sommes retirées permet de financer la création ou la reprise d'une entreprise, avec un délai de 3 mois au terme duquel les sommes retirées en franchise d'impôt doivent être affectées à cette opération.

-

Pendant toute la durée du plan, les revenus et plus‐values procurés par les titres sont capitalisés en franchise d'impôt.

-

Les retraits entraînent les conséquences suivantes :

Quand le retrait a lieu moins de deux ans après l'ouverture, les produits sont imposés au taux de 22,5% + 15.5% de prélèvements sociaux.

Quand il a lieu entre la deuxième et la cinquième année de détention, ils sont imposés au taux de 19% + 15.5% de prélèvements sociaux.

Au‐delà de cinq ans, l'exonération est définitivement acquise. Les produits ne supportent plus que les prélèvements sociaux.

-

Si les retraits interviennent après la huitième année, le plan n'est pas clos. Le titulaire peut continuer à bénéficier de l'exonération mais ne peut plus reverser. Il est donc conseillé de conserver son plan au‐delà de huit ans pour gérer son portefeuille en franchise fiscale et percevoir des revenus sans fiscalité.

-

Les prélèvements sociaux ne sont pas dus lorsque le PEA présente globalement une perte à la date du retrait ou de la clôture du plan.

-

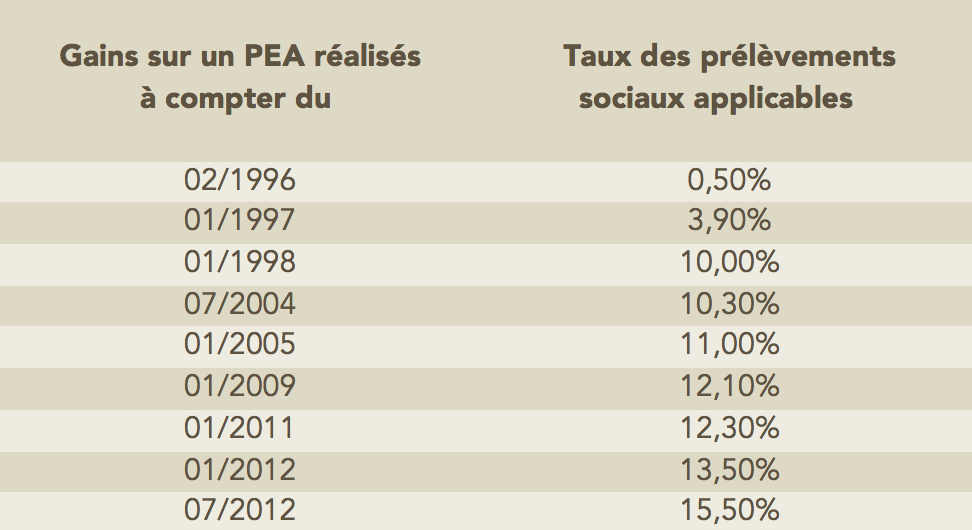

Les plus-values de cession de valeurs mobilières sont assujetties aux prélèvements sociaux dès le 1er euro depuis le 1er janvier 2010. Depuis le 1er juillet 2012, le taux est de 15,5%. En présence d'un gain net réalisé sur un PEA de plus de 5 ans, l'assiette des prélèvements sociaux est égale à l'accroissement de valeur du plan entre la date d'entrée en vigueur de la contribution ou du prélèvement social, augmentée, le cas échéant, des versements effectués sur le plan depuis cette date et la date de retrait des sommes du plan.

Il est donc tenu compte de l'entrée en vigueur progressive des prélèvements et du relèvement des taux. On parle d'un calcul par strates.

EXEMPLE D'UN CALCUL PAR STRATES

Imaginons que votre PEA a plus de 5 ans et que vous souhaitez le clore. Tous les gains générés depuis son ouverture seront exonérés d'impôt sur le revenu, en revanche, ils seront taxés au titre des prélèvements sociaux.

Par exemple, les plus-values réalisées en 2009 seront taxées au taux de 12,10%. Il en va de même pour celles de 2010. En revanche, les gains réalisés en 2011, seront taxés à 12,30% et ainsi de suite.

Inclure les titres de votre société dans votre PEA

Vous pouvez inclure dans votre PEA les titres de votre société ! Cependant des conditions sont à respecter :

- Le titulaire du plan, son conjoint et leurs ascendants et descendants ne doivent pas, pendant la durée du plan, détenir ensemble directement ou indirectement, plus de 25 % des droits dans les bénéfices de sociétés dont les titres figurent au plan,

- ou avoir détenu cette participation à un moment quelconque au cours des 5 années précédant l'acquisition de ces titres dans le cadre du plan.

La réforme de 2014

La loi de finances pour 2014 a initié une réforme du PEA en :

- augmentant le plafond des dépôts sur les PEA de 132 000 € à 150 000 € à partir du 1er janvier 2014 ;

Exemple : Si la valeur de votre plan est supérieure à 150 000 € mais que le montant des versements en numéraire est de 130 000 €, vous pouvez encore verser une somme à hauteur de 20 000 €. A l'inverse, si la valeur du plan est de 130 000 € et que la somme des versements en numéraire est de 149 500 €, aucun autre versement n'est possible au-delà de 500 €.

- créant un PEA-PME qui obéit aux mêmes règles que celles applicables en matière de PEA classique, notamment pour les modalités de détention et les avantages fiscaux qui sont applicables.

Le plafond de dépôts de ce nouveau support d'investissement est fixé à 75 000 €. Les plafonds de dépôts du PEA-PME et d'un PEA classique sont cumulables, une même personne pouvant donc investir un total de 225 000 € (150 000 € sur le PEA classique + 75 000 € sur le PEA-PME).

Sont éligibles à ce nouveau plan les actions ou autres titres donnant accès au capital des PME et ETI, ainsi que les parts d'OPCVM, à condition qu'ils soient investis à 50 % en titres émis par des PME-ETI.

La sortie en rente viagère

La sortie en rente viagère du PEA peut être un excellent complément retraite.

Imaginons une rente viagère annuelle de 5 000 € déclenchée par Alexis, 61 ans, suite à la clôture de son PEA :

- La rente est exonérée d’impôt sur le revenu,

- mais les prélèvements sociaux sont dûs sur une partie.

EXPLICATIONS

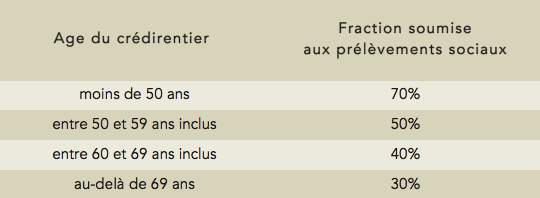

L'exonération d'une partie des prélèvements sociaux dépend de l'âge auquel est déclenchée la rente. Selon l'article 158-6 du Code général des Impôts :

Alexis ne déclarera pas la rente de 5 000 € sur sa déclaration d'impôt. Cependant, il sera prélevé au titre des prélèvements sociaux pour un montant :

(5 000 € x 40%) x 15,5 % = 310 €

Alexis percevra donc 4 690 € nets de fiscalité et de prélèvements sociaux !

Avec la rente viagère, vous perdez l'usage du capital que vous avez constitué : le capital est aliéné. En échange, l'assureur s'engage à vous verser une rente tant que vous êtes en vie.

Le véritable point fort de la rente, mais il compte beaucoup, réside dans la garantie d'avoir un revenu pendant toute votre vie. Et à l'heure du quatrième âge, il s'agit d'un point à ne pas négliger, d'autant plus avec la baisse programmée des pensions retraite !

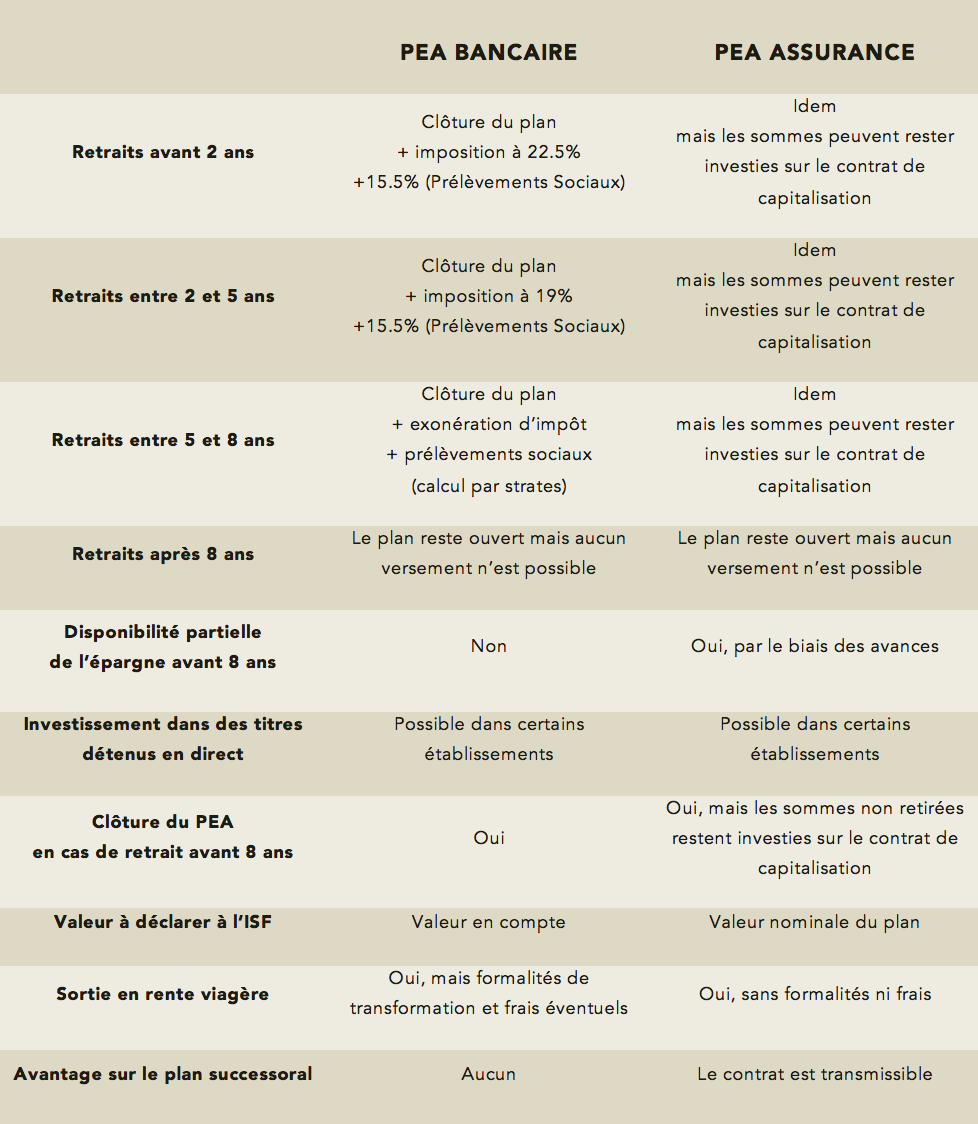

PEA bancaire et PEA assurance

Le PEA assurance (ou PEA capitalisation) est un Plan d'épargne en actions souscrit auprès d'une compagnie d'assurance. Il n'est pas possible de cumuler un PEA bancaire et un PEA Capitalisation. Cependant, un PEA bancaire peut être transformé en PEA assurance.

Les principaux avantages du PEA assurance sont la possibilité d'effectuer des avances sans pour autant clore l'enveloppe PEA, ainsi que la déclaration à l'ISF du nominal, c'est à dire des sommes versées, et non la valeur en compte. Cette tolérance fiscale a été confirmée par les réponses ministérielles Deprez et Mathieu (RM Deprez n°2020, JO AN 21 octobre 2002, p.3722; RM Mathieu n°2372, JO Sénat 24 octobre 2002, p.2475).

Le transfert de PEA

Le PEA appartient au souscripteur qui l'a ouvert et non à l'établissement auprès duquel il a été souscrit. Il est tout à fait permis de changer de banque ou le transférer dans une compagnie d’assurance (PEA assurance ou capitalisation).

Un nouveau contrat est alors signé entre le particulier et cet établissement, mais le transfert du plan d'un établissement financier à un autre n'entraîne pas sa clôture, le premier établissement gestionnaire étant bien entendu tenu de communiquer au nouveau gestionnaire l'ensemble des caractéristiques du PEA concerné.

Pour sa part, l'organisme auprès duquel le plan est transféré établit un certificat d'identification du plan que le titulaire remet au gestionnaire initial. Dans ces conditions, le transfert d'un PEA ne remet pas en cause les avantages fiscaux éventuels attachés à ce produit d'épargne.

Les opérations de transfert de PEA peuvent donner lieu à une facturation de la part des établissements bancaires, le montant des frais de transfert étant fixé dans le cadre de la liberté contractuelle. Néanmoins, les banques sont tenues d'informer préalablement leurs clients des tarifs applicables conformément à la réglementation en vigueur.

Lors d’un transfert vers un PEA capitalisation, l’ensemble des lignes doivent être préalablement liquidées par son titulaire.