Contrat de capitalisation

Tout le monde connait l'assurance vie, mais peu, le contrat de capitalisation !

Nous attirons votre attention sur le fait que la Loi de finances pour 2018 devrait modifier la fiscalité des contrat de capitalisation.

Régi par le Code des assurances, le contrat de capitalisation offre une multitude de solutions patrimoniales, financières et fiscales.

Sous forme d'exemples, nous reprenons les grandes lignes de ce placement financier particulier tout en attirant votre attention sur des points généralement méconnus et pourtant essentiels :

- Définition

- Le vocabulaire du contrat de capitalisation

- Les souscripteurs

- La fiscalité

- Donation et succession

Ne pouvant être exhaustifs sur l’ensemble des possibilités offertes par le contrat de capitalisation, contactez-nous !

Définition

Le contrat de capitalisation n’est pas un contrat d’assurance-vie car il ne repose pas sur la couverture d’un risque et n’est pas dépendant de la durée de vie du souscripteur. Il n'y a donc pas de clause bénéficiaire !

Même si le contrat de capitalisation n’est pas un contrat d’assurance-vie, il est régi par le Code des Assurances (titre III, chapitre II article L 132-1 et suivants) et répond, pendant la vie du contrat, à la même fiscalité.

Le contrat de capitalisation est une opération d’épargne et de capitalisation, c’est-à-dire un placement à long terme.

Le vocabulaire du contrat de capitalisation

Le vocabulaire du contrat de capitalisation est spécifique.

Voici quelques définitions qui vous permettront de mieux appréhender la suite !

- Souscripteur > Personne physique ou morale. Pour les personnes physiques, la co-souscription est ouverte pour les couples mariés sous un régime communautaire avec une clause de préciput pour la communauté réduite aux acquêts et une clause d’attribution intégrale pour la communauté universelle.

- Fonds euro > L’épargne investie dans le fonds euro est réputée sans risque : la performance financière de chaque année est obligatoirement positive ou au pire nulle, elle est acquise définitivement. Il n’existe pas un seul et unique fonds en euro pour l’ensemble des compagnies d’assurance, mais une multitude de fonds en euro. Certains assureurs gèrent pour l’ensemble de leurs contrats un fonds en euro, unique ; d’autres proposent plusieurs contrats d’assurance vie. Ces fonds sont assortis de taux de rémunération distincts.

- Unité de compte (UC) > Supports d’investissement, autres que le(s) fonds en euros, qui composent les contrats d’assurance vie. Les supports en unités de compte sont principalement adossés aux actions, aux obligations et à l’immobilier. La valeur des unités de compte est susceptible d’évoluer à la hausse ou à la baisse en fonction des fluctuations du marché. Sont considérés comme des unités de compte, les SICAV, les FCP, les SCPI, les OPCI, les fonds structurés etc. En savoir plus...

- Contrat multi-supports > Contrat sur lequel vous pouvez investir différents types de fonds : fonds euros et Unités de Compte.

- Contrat mono-support > Contrat sur lequel vous pouvez investir uniquement sur le fonds euros.

- Avance > Opération par laquelle l’assureur consent à faire au souscripteur une avance de somme d’argent moyennant le paiement d’intérêts.

- Rachat > A la demande du souscripteur, versement de tout (rachat total) ou partie (rachat partiel) de la valeur atteinte. En savoir plus...

- Tranche marginale d’imposition (TMI) > Votre tranche marginale d’imposition n’apparaît plus sur vos avis d’imposition, le pourcentage qui vous est mentionné est celui de votre taux d’imposition. Pour l’impôt 2015, les revenus inférieurs à 9 690 € sont exonérés d’imposition, les revenus se situant entre 9 690 € et 26 764 € sont soumis à un taux d’imposition de 14%, ceux entre 26 764 € et 71 754 €, à 30%, ceux entre 71 754 € et 151 956 €, à 41%. Enfin, les revenus supérieurs à 151 956 € sont imposés à 45%.

Les souscripteurs

Toute personne physique peut souscrire un contrat de capitalisation.

Contrairement au contrat d'assurance vie, une personne morale, soumise à l'impôt sur le revenu, peut également souscrire un contrat de capitalisation. Pour les personnes morales soumises à l'impôt sur les sociétés, certaines conditions sont à respecter et nous n'aborderons pas ici ce point.

Le contrat de capitalisation peut être souscrit en démembrement de propriété. Dans ce cas, une convention devra être réalisée entre l’usufruitier et le nu-propriétaire afin de définir les prérogatives de chacun (droit au rachat, droit aux fruits…). Le contrat de capitalisation peut également être logé dans une société dont les parts sont démembrées.

La fiscalité

Le contrat de capitalisation est une enveloppe fiscale avantageuse, mais relativement complexe.

Il ne s’agit pas ici d’entrer dans les détails, nous souhaitons seulement vous présenter le mécanisme global, sous forme d’exemples, des contrats souscrits aujourd’hui.

Un brin de théorie

Deux modalités d'imposition existent :

- le barème progressif (impôt sur le revenu) selon votre tranche marginale d'imposition,

- ou l'option pour un prélèvement fiscal libératoire (PFL). Le taux de prélèvement libératoire est fonction de l'ancienneté du contrat : 7,5 % (+ 8 ans), 15 % (entre 4 et 8 ans), 35 % (moins de 4 ans).

Lorsque le contrat est d’une durée égale ou supérieure à 8 ans, un abattement annuel de 4 600 € pour les contribuables célibataires, veufs ou divorcés et de 9 200 € pour les couples mariés ou pacsés soumis à l'imposition commune est appliqué.

Les prélèvements sociaux sont également dus (15,50%). Attention, les abattements pour les contrats de plus de 8 ans (4 600 € ou 9 200 €) ne concernent pas les prélèvements sociaux (PS).

A noter ! Vos rachats peuvent être totalement exonérés de fiscalité si vous (ou votre conjoint ou partenaire de PACS), relevez d'un des cas suivants : licenciement, mise en retraite anticipée, invalidité (catégorie 2 ou 3), cessation d'activité consécutive à un jugement de liquidation judiciaire. L'exonération vaut pour les intérêts perçus jusqu'à la fin de l'année suivant l'événement vous touchant. Le retrait doit avoir lieu avant la fin de l'année qui suit celle de l'événement.

Comment ça marche ?!

Sur un contrat de capitalisation, vous êtes soumis au Prélèvement Forfaitaire Libératoire (PFL) ou à l’impôt sur le revenu uniquement lorsque vous effectuez un rachat. Lorsque vous rachetez une partie de votre contrat, vous rachetez à la fois des intérêts et du capital. Seule la part des intérêts est fiscalisée.

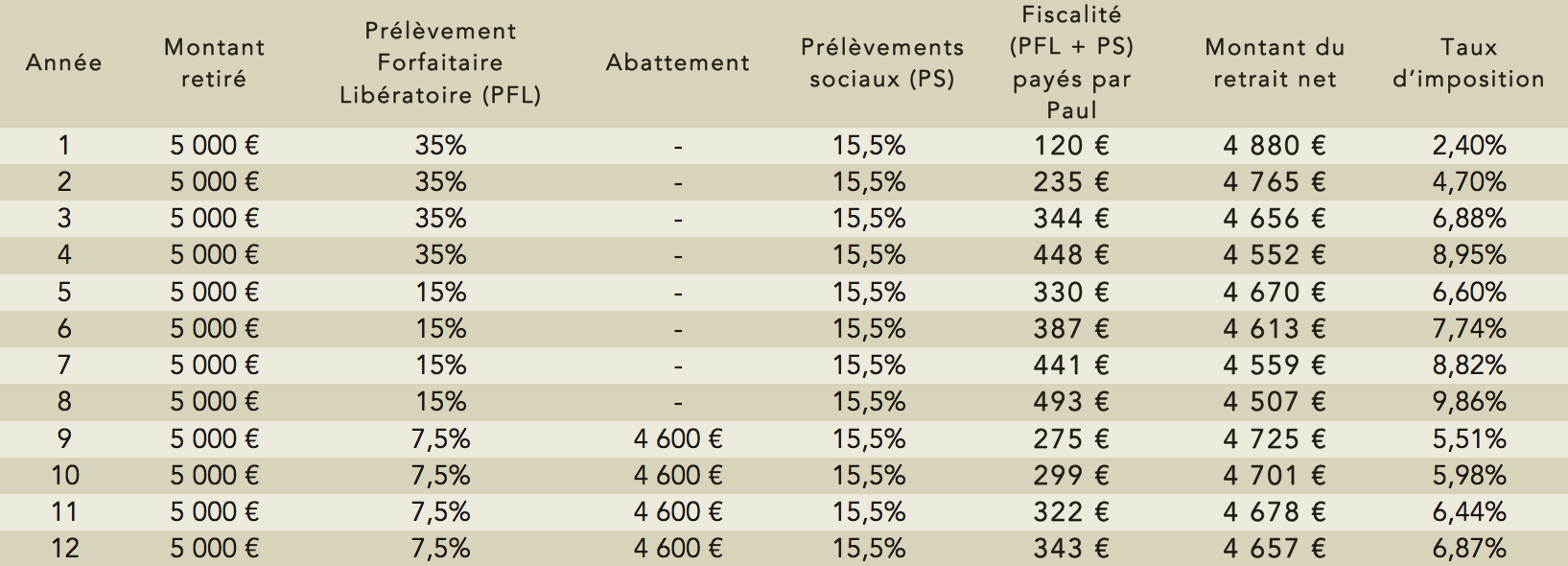

Prenons l'exemple de Paul

Paul est célibataire, sa tranche marginale d'imposition est à 41%. Paul souhaite tous les ans retirer le montant des intérêts acquis sur son contrat de capitalisation. Quelle sera la fiscalité de ces rachats partiels ?

Montant investi en assurance vie = 100 000 €

Rendement net de frais de gestion = 5 %

Montant des prélèvements sociaux = 15,5 %

Si le rendement net de frais de gestion est de 5 %, cela signifie que le montant des intérêts générés chaque année est de 5 000 €.

Voici la fiscalité que paiera Paul, de la première à la douzième année, sur les 5 000 € rachetés tous les ans :

Le coin des chercheurs

On peut s’étonner des résultats obtenus dans l'exemple de Paul, ils sont en fait liés à la formule mathématique suivante :

Montant du rachat partiel

-

[Total des primes versées à la date du rachat partiel x (Montant du rachat partiel / Valeur de rachat totale à la date du rachat partiel)]

- Année 1

5 000 € - [100 000 € x (5 000 € / 105 000 €)] = 238 €

Cela signifie que sur les 5 000 € rachetés, la part des intérêts est de 238 €, la part de capital de 4 762 €.

Prélèvement forfaitaire libératoire = 238 € x 35% = 83 €

Prélèvements sociaux = 238 € x 15,5% = 37 €

Fiscalité totale = 83 € + 37 € = 120 €

- Année 2

5 000 € - [(100 000 € - 4 762 €) x (5 000 € / 105 000 €)] = 465 €

Cela signifie que sur les 5 000 € rachetés, la part des intérêts est de 465 €, la part de capital de 4 535 €.

Prélèvement forfaitaire libératoire = 465 € x 35% = 163 €

Prélèvements sociaux = 465 € x 15,5% = 72 €

Fiscalité totale = 163 € + 72 € = 235 €

- Année 10

5 000 € - [(100 000 € - 35 539 €) x (5 000 € / 105 000 €)] = 1 930 €

Pierre bénéficie d’un abattement de 4 600 €, il ne paiera donc aucun PFL.

En revanche, il paiera les prélèvements sociaux : 1 930 € x 15,5% = 299 €

Prélèvement forfaitaire libératoire ou impôt sur le revenu ?

Le législateur laisse le choix à l’épargnant au moment du rachat (et non de la souscription) : soit il opte pour le Prélèvement Forfaitaire Libératoire (PFL), soit pour l’intégration à l’impôt sur le revenu. Il s’agit donc de prendre les bonnes décisions, une simulation étant souvent nécessaire.

Prenons l'exemple de Mathilde

Mathilde a une tranche marginale d’imposition à 14 %. Elle souhaite effectuer un rachat sur son contrat de capitalisation souscrit il y a 2 ans. Quel choix doit-elle faire ?

Sa tranche marginale d’imposition étant inférieure (14 %) au Prélèvement Forfaitaire Libératoire (35 %), il est sans doute préférable qu’elle opte pour l’intégration à l’impôt sur le revenu, elle pourra également déduire l'année qui suit la CSG déductible.

En revanche, si sa tranche marginale d’imposition était à 41 %, elle aurait peut-être intérêt d’opter pour le Prélèvement Forfaitaire Libératoire. Elle ne pourra pas déduire la CSG déductible.

Imaginons que le contrat de Mathilde ait plus de 8 ans. Mathilde, célibataire, bénéficie d'un abattement de 4 600 € sur la fiscalité (pas les prélèvements sociaux). Si elle opte pour le Prélèvement Forfaitaire Libératoire (7,5 %), le montant de l'abattement lui sera restitué par l'administration fiscale sous forme d'un crédit d'impôt égal à 7,5% du montant de l'abattement.

A noter ! Les personnes faiblement imposées ont parfois intérêt à ne pas opter pour le PFL lorsque leur contrat a plus de 8 ans. En effet, selon le montant de leur Revenu Fiscal de Référence (RFR), elles bénéficient de certains allégements ou exonérations. En optant pour l’intégration à l’impôt sur le revenu, l’abattement est déduit, ce ne sont donc pas l’intégralité des intérêts qui seront comptabilisés dans le RFR.

Les prélèvements sociaux

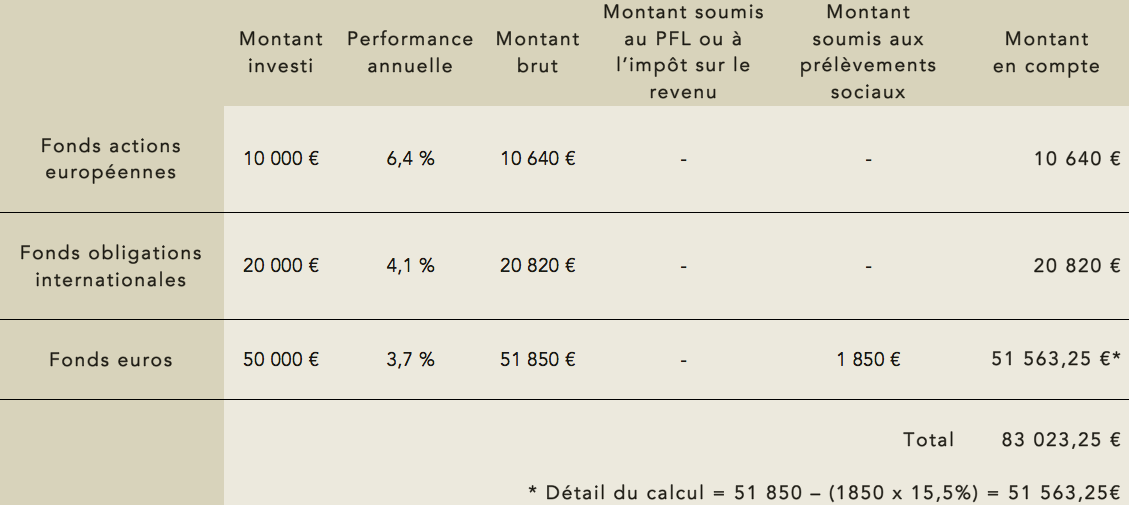

Les prélèvements sociaux (15,5%) sont prélevés au moment du rachat, partiel ou total, pour les sommes investies en Unités de Compte (UC) et tous les ans pour celles investies sur le fonds euro.

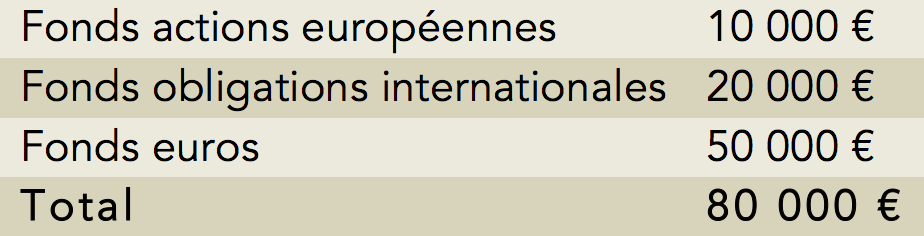

Imaginons la souscription d’un contrat de capitalisation multi-supports de 80 000 € au 1er janvier de l’année N.

Le profil de risques du souscripteur et ses objectifs nous conduisent à répartir la somme sur 3 lignes :

Analysons le contrat au 31 décembre de l’année N :

A noter ! Si votre contrat a plus de 8 ans, il bénéficie fiscalement de l’abattement de 4 600 € ou 9 200 € selon si le souscripteur est célibataire ou en couple avec une déclaration commune. Mais attention, les prélèvements sociaux ne sont pas concernés par cet abattement ! N'oubliez pas également que si vous optez pour l’intégration à l’impôt sur le revenu, vous pourrez déduire la CSG déductible (5,10%). Ce n’est pas le cas si vous optez pour le Prélèvement Forfaitaire Libératoire (PFL).

Comment déclarer un contrat de capitalisation à l'ISF ?

Les contrats de capitalisation nominatifs sont taxables à l’ISF pour leur valeur nominale, c’est-à-dire pour le montant des primes versées (BOI-PAT-ISF-30-50-20 § 50) :

« Par analogie avec les règles retenues pour l'assiette du prélèvement sur les bons anonymes, les bons du Trésor, les bons de capitalisation et les titres assimilés, lorsqu'ils ne sont pas anonymes, doivent être déclarés pour leur valeur nominale, à l'exclusion des intérêts courus ou non encaissés au 1er janvier de l'année d'imposition » (RM Deprez n°2020, JO AN 21 octobre 2002, p.3722; RM Mathieu n°2372, JO Sénat 24 octobre 2002, p.2475).

Il s'agit d'une tolérance fiscale.

Nous vous invitons à prendre connaissance de l'exemple d'Alain.

Précisions pour les personnes morales

Fiscalité

Lorsque le contrat de capitalisation est souscrit par une personne morale, cette dernière est réputée verser à chacun de ses associés la quote-part de produits dégagée à cette occasion, au prorata de leurs droits dans le capital social, le jour même où elle a encaissé lesdits revenus ou a été créditée de leur montant.

Chaque associé est imposé en fonction de l’option qu’il aura choisie : impôt sur le revenu dans les conditions de droit commun ou application d’un prélèvement forfaire libératoire.

Si le prélèvement forfaitaire libératoire est retenu, il doit être obligatoirement réalisé par l’établissement payeur c’est-à-dire la société, et non les associés. La société adresse chaque année un IFU à ses associés personnes physiques.

Prélèvements sociaux

Les prélèvements sociaux sont opérés par la société, en sa qualité d'établissement payeur. Les prélèvements sociaux doivent être déclarés et liquidés sur la déclaration n°2777 qui comporte un cadre à cet effet, et versés par l’établissement payeur au plus tard dans les 15 jours du mois suivant le fait générateur d’imposition aux prélèvements sociaux.

ISF

Les parts de la société sont déclarables à l’ISF et non le contrat de capitalisation. La valorisation des parts inclut mécaniquement la valeur acquise du contrat. Ainsi, la valeur à prendre en compte est nécessairement la valeur acquise du contrat et non sa valeur nominale. Le tempérament applicable pour les détentions en direct n’est pas applicable.

Donation et succession

Donation

Contrairement au contrat d'assurance vie, un contrat de capitalisation peut être donné. La donation est taxable, pour la valeur vénale du contrat (et non pas la valeur nominale, c’est-à-dire le montant des primes versées) au jour de l’acte, aux droits de donation dans les conditions de droit commun. La donation ne purge pas la fiscalité sur les produits acquis.

Si le donataire souhaite racheter le contrat de capitalisation, le délai de détention sera calculé à compter de la date de souscription initiale et non pas à compter de la date de la donation. Ainsi, en cas de rachat partiel ou total, le donataire sera soumis à la fiscalité et aux prélèvements sociaux sur les produits générés à compter de la date de souscription.

Succession

En cas de décès du souscripteur avant le terme, le contrat n’est pas dénoué, à l’inverse d’un contrat d’assurance-vie. Ainsi, le contrat de capitalisation entre dans la succession du souscripteur.

La valeur du contrat de capitalisation est alors imposable, pour sa valeur vénale (et non pas la valeur nominale du contrat, c’est-à-dire le montant des primes versées) au jour du décès du souscripteur, aux droits de succession dans les conditions de droit commun.

Le décès du souscripteur ne purge pas la fiscalité sur les produits acquis.

Les héritiers du souscripteur peuvent décider soit de maintenir le contrat jusqu’au terme soit de le racheter. Si les héritiers du souscripteur souhaitent racheter le contrat de capitalisation, le délai de détention sera calculé à compter de la date de souscription initiale et non pas à compter de la date du décès du souscripteur initial.

Si le contrat est détenu par une société patrimoniale, le décès de l’un des associés est sans incidences.